SpaceX上市连日暴涨:马斯克财富再创新高,万亿美元帝国如何估值?

关键词:SpaceX、马斯克、首次公开募股、绿鞋机制、估值争议、资本市场

引言

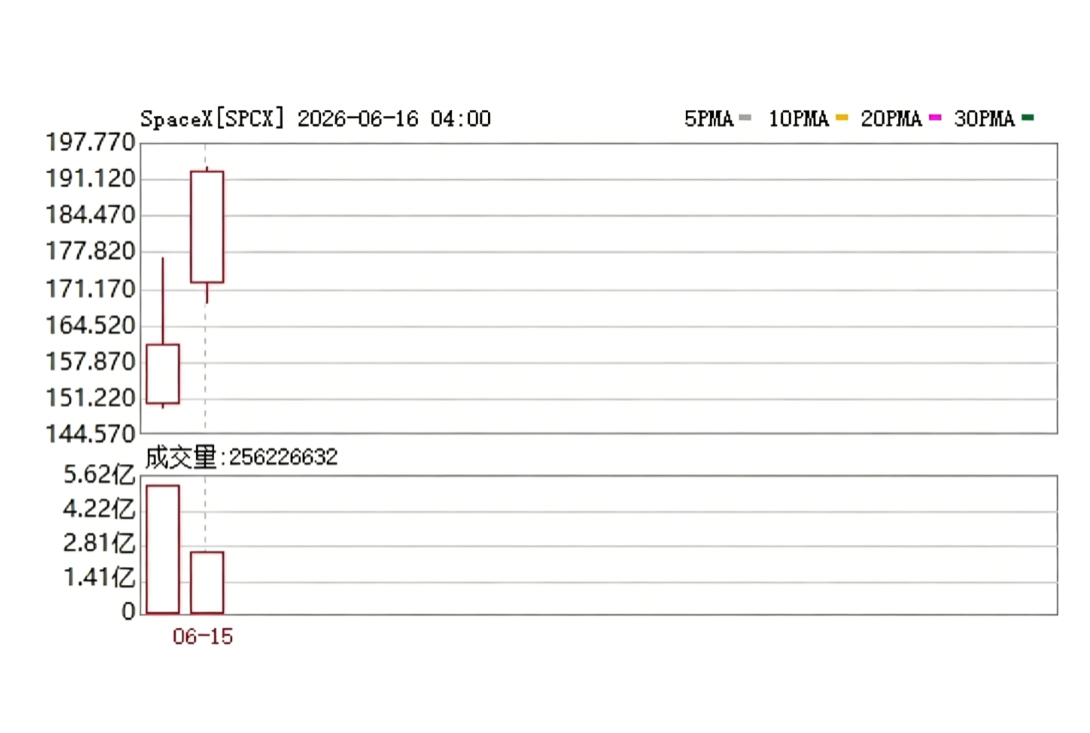

在资本市场的叙事里,很少有哪个名字能像埃隆·马斯克这样持续制造震撼。周一,马斯克旗下火箭、卫星与人工智能公司SpaceX在上市后的第二个交易日延续强势,股价大涨逾19.6%,收于192.5美元,进一步推高了市场对这家公司的关注度。与此同时,马斯克的个人财富也随之再度刷新纪录,一日之内净资产增加1648亿美元,达到约1.3万亿美元,成为全球财富版图中最耀眼的存在。

这不仅是一场关于股价的狂欢,更是一场关于科技估值、资本偏好与商业未来的深度博弈。SpaceX的上市,正在把“商业航天”从长期叙事推向当下交易,而马斯克的财富神话,也在这一过程中被不断放大。

一、股价暴涨背后:资本市场对“未来”的押注

SpaceX上市后的连续上涨,并不完全令人意外。作为全球最具代表性的商业航天企业,SpaceX早已超越传统航天公司的定义。其火箭发射、卫星互联网和AI相关布局,构成了一个极具想象空间的商业闭环。资本市场对这类企业的定价逻辑,往往不是基于短期利润,而是对未来垄断能力、规模效应和生态价值的预期。

此次上市首日股价上涨,第二个交易日继续大幅走高,说明市场对SpaceX的认购热情远超预期。上周五,该公司以每股135美元发行5.5556亿股登陆纳斯达克,吸引了超过3500亿美元认购资金,其中机构与散户需求均十分强劲。如此庞大的认购规模,意味着投资者不仅在买入一只股票,更是在买入一个关于“太空经济”的未来想象。

从市场层面看,这种热度反映出当前资金对科技龙头的偏好依然显著。即便宏观环境充满不确定性,只要企业拥有足够强的技术壁垒、品牌号召力和长期增长故事,资本就愿意为其支付高溢价。

二、“绿鞋”加持:IPO热度进一步放大

SpaceX周一宣布,承销商已行使IPO“绿鞋”超额配售权,使本次上市募资总额从750亿美元增至857亿美元。额外约8330万股的配售,直接印证了投资者需求的旺盛程度。

所谓“绿鞋机制”,本质上是承销商在市场反应强烈时,额外出售一定数量股票的安排,目的是稳定价格并满足超额需求。通常,当一只新股上市后表现强劲,承销商就会行使这一权利,以扩大发行规模。SpaceX此次超额配售规模之大,几乎刷新了科技公司IPO的历史纪录,也表明这不仅是一次融资行为,更是一次市场情绪的集中释放。

值得注意的是,上周五SpaceX员工还特意穿上绿色协议致敬“绿鞋期权”,马斯克随后在社交平台X上转发了相关照片。这一细节看似轻松,却很能体现马斯克一贯的风格:他擅长将资本事件转化为话题事件,再将话题事件放大为品牌事件。对于一家仍处于高速扩张阶段的公司而言,这种舆论与资本的联动,往往能进一步强化市场预期。

三、马斯克财富飙升:个人传奇与资本神话交织

SpaceX股价的上涨,最终落脚到马斯克身上,便是惊人的财富增量。按照其持有48亿股SpaceX股票、外加3.5亿股行权价为每股8.40美元的股票期权计算,马斯克在该公司的持股比例约为38%。随着股价抬升,其账面财富迅速膨胀。

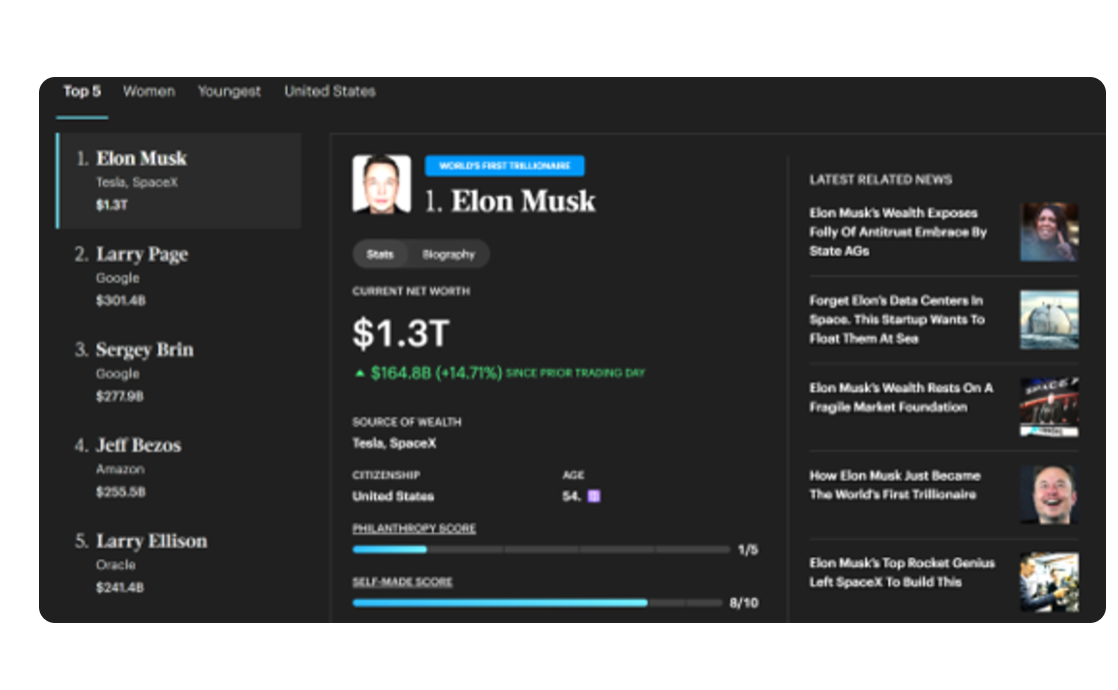

周一,马斯克的净资产一日增加1648亿美元,这一数字甚至超过了全球第十大富豪沃伦·巴菲特的全部身家。更夸张的是,马斯克与富豪榜第二名、谷歌联合创始人拉里·佩奇之间的财富差距,已扩大到约1万亿美元量级。这样的财富断层,在全球商业史上都极为罕见。

从更长时间维度看,马斯克的财富增长几乎是一部连续上演的“破纪录史”。去年10月,他成为首位身价达5000亿美元的富豪;12月达到6000亿美元;仅四天后便突破7000亿美元。如今站上1.3万亿美元高点,意味着他已不只是全球首富,更是一个足以影响资本市场情绪、科技投资方向和公众认知的超级符号。

四、营收高增长与亏损扩大:繁荣背后的现实压力

然而,资本市场的热情,并不意味着基本面压力已经消失。根据披露信息,2025年SpaceX收入从一年前的140.2亿美元增至186.7亿美元,增长速度可谓惊人,但公司却由盈利7.91亿美元转为净亏损49.4亿美元。

这组数字很关键。它说明SpaceX正在经历一个典型的高投入扩张阶段:营收增长并不等于利润兑现,规模扩张也不意味着现金流安全。火箭发射、卫星组网、研发投入、制造产能和地面配套设施,均属于高资本密集型业务,任何一个环节都可能吞噬大量现金。

也正因如此,市场对其估值是否合理产生分歧并不意外。对于看多者而言,亏损只是扩张期的阶段性结果;对于看空者而言,巨额估值已经提前透支了太多未来增长。两种观点的核心差异,其实在于对“商业航天能否形成稳定盈利模式”的判断。

五、华尔街分歧加大:高估值是否站得住脚

SpaceX上市后,部分华尔街机构迅速表达谨慎态度。CFRA上周五首次覆盖该股,便给出“卖出”评级,并设定12个月目标价为115美元,较最新收盘价低约40%。其主要理由包括激进的增长战略、过高的估值预期以及资本密集度过高。

这种观点并非唱空本身,而是对估值现实的一种提醒。当前市场对科技新贵的定价,常常建立在“未来若干年无懈可击”的基础上,但现实商业世界远比模型复杂。SpaceX虽然具备极强的技术与品牌优势,但仍需面对监管、供应链、发射安全、国际竞争以及资本开支持续上升等多重挑战。

换言之,SpaceX并不是没有前景,而是它的前景是否足以支撑当前市值,仍需时间验证。对投资者来说,真正需要思考的问题不是“这家公司是否伟大”,而是“伟大是否已经被过度计价”。

结论

SpaceX的上市首秀及其后续暴涨,既是马斯克个人传奇的又一次放大,也是资本市场对未来科技想象的一次集中下注。绿鞋机制的行使、超额认购的热潮、股价的连续走高,以及马斯克财富的再创新高,共同构成了一幅极具戏剧性的资本图景。

但越是喧嚣的时刻,越需要保持理性。SpaceX的增长故事毫无疑问具有长期吸引力,可高估值与高投入之间的矛盾同样不容忽视。未来,决定这家公司能否真正坐稳万亿美元级平台的,不只是资本市场的热情,更是其能否持续兑现营收增长、控制亏损扩张并建立稳固的盈利模式。

对于马斯克而言,财富突破1.3万亿美元只是一个阶段性节点;对于市场而言,SpaceX的上市也许才刚刚开始。真正的考验,不在于它能否一时惊艳,而在于它能否把“神话”变成可持续的商业现实。